黄金白银价格走势,银价波动解析与市场趋势展望”

黄金白银价格走势:揭秘市场风云变幻

亲爱的读者们,你是否也像我一样,对黄金和白银的价格走势充满了好奇?这两位贵金属界的“老朋友”,总是能在关键时刻展现出它们独特的魅力。今天,就让我们一起揭开它们神秘的面纱,探寻黄金白银价格走势背后的秘密。

一、金银比失灵,白银注定追不上黄金了?

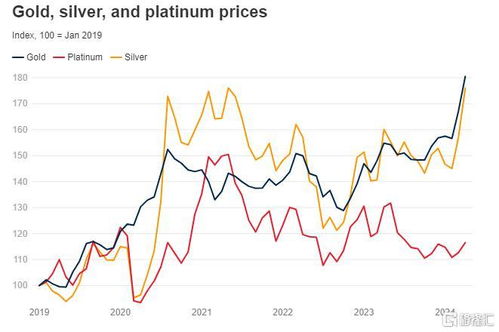

近年来,金银比价已经突破历史45-80区间,这让许多投资者开始质疑:传统金银比率是否已经失效?据追风交易台消息,高盛在5月5日的报告中表示,金银走势分化已成定局,未来白银价格难以迎头赶上。

俄罗斯储备被冻结后,央行黄金购买量增加五倍,成为推动金银比价结构性上移的核心因素。尽管中国太阳能产业提振了白银需求,但仍不足以弥合与黄金的表现差距。分析师预计到2025年底,金价将达到3700美元/盎司,到2026年中期可能攀升至4000美元/盎司。

二、央行需求打破40年相关性

过去40年间,金银价格高度相关,两者的投资流动(ETF需求和COMEX上的净头寸)往往同步变动。2022年成为金银走势分化的拐点。自2022年以来,金银比价持续在历史45—80的高位区间之上交易。

高盛认为这一现象源于俄罗斯外汇储备被冻结后央行需求格局的根本变化:自俄罗斯储备被冻结后,央行黄金购买量增加了五倍。尽管金银在投资流动逆转时可能同步下跌,但只有黄金能受益于结构性的央行需求。

三、没有结构性追赶交易的迹象

高盛认为央行购买白银不太可能成为追赶交易的可信驱动力。有三个结构性原因导致央行不太可能购买白银:

1. 黄金的物理特性使其更适合储备管理。黄金比白银稀缺约10倍,每盎司价值高出100倍,密度是白银的两倍。因此,黄金更易于储存、运输和保管。

2. 白银缺乏支持黄金的制度和经济特征。白银不被国际货币基金组织的储备框架认可,在现代央行投资组合中几乎没有实质性存在。

3. 有投资者认为高金价可能促使替代转向白银。但央行管理的是价值而非重量。如果价格结构性上涨,维持固定美元配置所需的黄金量会降低。

四、工业需求支撑不足以弥补差距

虽然白银缺乏官方部门的支持,但与黄金不同,它确实受益于工业需求。尽管2022年后中国太阳能行业的繁荣支撑了白银需求,但这还不足以缩小与黄金的表现差距。

高盛分析指出,白银的工业需求虽然强劲,但与黄金相比,其增长速度较慢。此外,白银的供应增长也相对较慢,这进一步限制了其价格的上涨空间。

五、金银比罕见破百!白银有望迎来估值修复窗口?

4月中旬,贵金属市场呈现分化格局。截至2025年4月21日,黄金与白银价格比值(下称金银比)攀升至105.26,较近100年的均值区间50~80大幅上涨逾40%。 这一罕见现象在近100年的历史中仅出现过5次,分别对应第二次世界大战初期、1991年苏联解体时期、2020年新冠疫情暴发时期、2022年美联储激进加息初期以及当下的全球贸易摩擦与政策博弈期。

这种避险资金向黄金单边倾斜、工业需求下行压制白银价格的局面,直接导致金银比急剧飙升至100以上的异常水平。金银比破百既是对滞胀风险的极致定价,也预示白银的估值修复窗口逐渐开启。

:

黄金和白银的价格走势总是充满了变数,投资者需要密切关注市场动态,把握投资机会。在当前的市场环境下,黄金有望继续“光彩夺银”,而白银则有望迎来估值修复的机会。让我们拭目以待,看这两位贵金属界的“老朋友”如何演绎未来的市场风云。